Chuẩn bị thí điểm thị trường carbon

Dự kiến trong năm 2025, giai đoạn chuẩn bị và thí điểm thị trường carbon tại Việt Nam sẽ bắt đầu, trong đó có thí điểm cơ chế trao đổi, bù trừ tín chỉ carbon trong các lĩnh vực gây phát thải khí nhà kính lớn (dự kiến gồm: sản xuất thép, xi măng, nhiệt điện). Trên cơ sở này, các quy định về quản lý tín chỉ carbon, hoạt động trao đổi hạn ngạch phát thải khí nhà kính phù hợp với bối cảnh Việt Nam cũng sẽ dần hoàn thiện, tiến tới vận hành chính thức thị trường vào năm 2028.

Trong giai đoạn từ nay đến tháng 6/2025 - trước thời điểm bắt đầu phân bổ hạn ngạch, Văn phòng Dịch vụ Dự án Liên hợp quốc (UNOPS) phối hợp với Cục Biến đổi khí hậu (Bộ TN&MT) sẽ triển khai đánh giá tác động của hệ thống trao đổi hạn ngạch phát thải khí nhà kính và tín chỉ carbon tại Việt Nam. Hỗ trợ kỹ thuật này sẽ cung cấp tư vấn chuyên môn sâu từ các chuyên gia cả trong nước và quốc tế, các khuyến nghị dựa trên bằng chứng rõ ràng để giúp các nhà hoạch định chính sách đưa ra thiết kế phù hợp với thị trường trong nước, hài hòa với các quy định pháp luật hiện hành và từ đó, góp phần đẩy mạnh nỗ lực giảm phát thải, ứng phó BĐKH của Việt Nam.

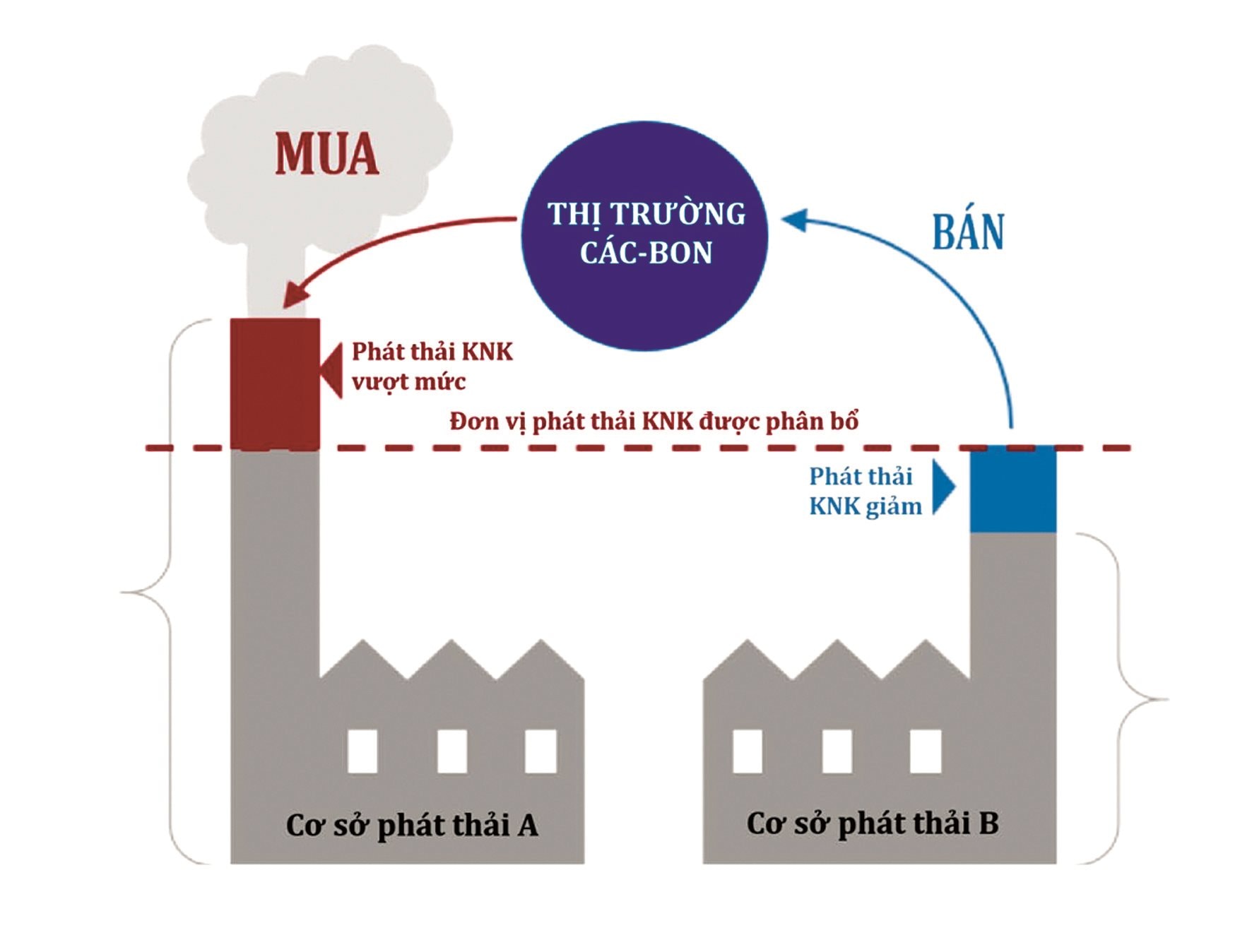

Theo Luật Bảo vệ môi trường, thị trường carbon Việt Nam bao gồm hệ thống trao đổi hạn ngạch phát thải khí nhà kính và cơ chế trao đổi, bù trừ tín chỉ các-bon. Tương tự các thị trường tuân thủ nội địa trên thế giới, Chính phủ phân bổ hạn ngạch phát thải khí nhà kính cho các doanh nghiệp/cơ sở và cho phép mua, bán hạn ngạch theo nhu cầu. Hàng hóa chính tham gia thị trường là “hạn ngạch phát thải khí nhà kính” do các doanh nghiệp/cơ sở được phân bổ hạn ngạch trao đổi với nhau.

Liên minh Châu Âu (EU) thiết lập thị trường carbon nội địa tuân thủ đầu tiên trên thế giới từ năm 2005. Trung Quốc mới thiết lập thị trường tuân thủ năm 2021 và đang là thị trường lớn nhất thế giới. Theo TS. Robert Ritz, Đại học Cambridge, chuyên gia tư vấn biến đổi khí hậu, mặc dù quy mô thị trường Trung Quốc lên tới khoảng 2 tỷ tấn CO2tđ, nhưng so với năm 2021, tỷ lệ hạn mức giảm phát thải hàng năm chỉ nhỉnh hơn 0%. Trong khi đó, thị trường EU có quy mô dưới 1 tỷ tấn CO2tđ nhưng có tỷ lệ hạn mức giảm phát thải hằng năm là gần 3%.

Dễ dàng nhận thấy, những thị trường carbon mới hầu như không tạo ra mức giảm phát thải đáng kể so với trước khi có thị trường, do việc phân bổ hạn ngạch phát thải cần phải có quá trình để “giảm xóc” từ từ cho doanh nghiệp. Với lịch sử hình thành gần 20 năm, thị trường EU và nhiều thị trường carbon có truyền thống khác như của Anh, Mỹ đang siết dần lượng khí nhà kính mà doanh nghiệp được phép phát thải. Theo đó, giá tín chỉ carbon cũng sẽ cao hơn nhiều lần so với các thị trường mới.

Dẫn chứng tại EU, TS Robert Ritz cho biết, giai đoạn đầu từ năm 2005 - 2012, EU phân bổ hạn ngạch phát thải hoàn toàn dựa trên dữ liệu phát thải trong lịch sử. Từ năm 2013, ngành điện triển khai đấu giá hạn ngạch phát thải (nghĩa là phải trả tiền để được Chính phủ phân bổ hạn ngạch cho phép phát thải), trong khi các ngành công nghiệp vẫn được phân bổ miễn phí, nhưng giảm dần cho đến nay.

Từ năm 2023, EU bắt đầu triển khai Cơ chế điều chỉnh biên giới carbon (CBAM), và giai đoạn chuyển tiếp đang diễn ra cho đến năm 2025, chỉ yêu cầu các nhà nhập khẩu hàng hóa vào EU phải báo cáo lượng phát thải khí nhà kính. CBAM sẽ chính thức được áp dụng từ năm 2026 và các nhà nhập khẩu sẽ phải mua giấy chứng nhận phát thải theo giá tín chỉ carbon tại châu Âu, nếu vượt hạn ngạch phát thải mà họ có. Bên cạnh đó, hạn ngạch miễn phí dành cho các doanh nghiệp của EU cũng bị loại bỏ từ năm 2034. “Từ phân bổ hạn ngạch dựa trên lịch sử phát thải, EU chuyển sang phân bổ dựa trên hiệu suất phát thải và dự kiến đến năm 2040, CBAM sẽ thay thế hoàn toàn hệ thống phân bổ hạn ngạch” - TS. Robert Ritz nhận định.

Cần có những chính sách phù hợp

Theo TS Robert Ritz, đối với Việt Nam đang chuẩn bị triển khai thị trường carbon, nhà quản lý cần cân nhắc đến việc giảm gánh nặng đối với nhà sản xuất và người tiêu dùng. Với nhà sản xuất, khi hệ thống phân bổ hạn ngạch mới vận hành, cần có thời gian để họ làm quen với hệ thống quản lý môi trường mới này, và thúc đẩy giảm phát thải trở thành một trong những yếu tố cạnh tranh công bằng. Trong khi đó, tác động chính đến người tiêu dùng là việc nhà sản xuất có thể chuyển giá carbon lên giá thành sản phẩm.

Để tránh tình trạng giá carbon bị biến động mạnh do thị trường, kinh nghiệm từ các hệ thống trao đổi hạn ngạch thành công hiện nay là thiết kế thị trường carbon kết hợp hệ thống trao đổi hạn ngạch với chính sách bổ sung. Ví dụ tại Anh, Bắc Mỹ sẽ kết hợp với thiết lập giá trần/giá sàn, còn ở EU có chương trình dự trữ tín chỉ để ổn định thị trường khi cần thiết. Việc có một khoảng giá carbon ổn định sẽ giúp các doanh nghiệp lập kế hoạch sản xuất kinh doanh và dự trù các khoản đầu tư carbon thấp trong tương lai.

Các thị trường carbon mới có thể học hỏi, bằng cách đưa ra mức giá các-bon tối thiểu và tăng dần theo thời gian, thông qua việc chuyển từ phân bổ hạn ngạch miễn phí sang đấu giá carbon. Ở những giai đoạn khác nhau sẽ có sự điều chỉnh cơ chế, chính sách phù hợp với bối cảnh. Mục tiêu cao nhất là để thị trường carbon đóng góp ngày càng lớn cho mục tiêu giảm phát thải của quốc gia, cụ thể với Việt Nam là Đóng góp do Quốc gia tự quyết định (NDC) và mục tiêu phát thải ròng bằng “0” vào năm 2050.

Nguồn: Báo TN&MT